Примерно в середине сентября мне на электронную почту пришло письмо от Госуслуг. В письме с темой «Информация о ваших пенсионных накоплениях» сообщалось, что у меня есть кое-какие пенсионные накопления и Год фиксации инвестиционного дохода — 2025 год.

Часики тикают, и я наконец-то решил разобраться, что всё это значит и насколько сильно, в денежном эквиваленте, государство позаботится обо мне в будущем. В лучшем случае.

Дизайн пенсии в России за последние 20 лет несколько раз менялся. Текущая технология начисления и выплаты окончательно и для всех заработает с 2028 года.

Всего сегодня в России 4 вида разных пенсий, и 1 дополнительная программа. Четвёртый тип, государственная пенсия, выплачивается отдельным категориями граждан (выслуга лет, потеря кормильца, космонавты, военнослужащие и т.п.).

Я рассмотрю только оставшиеся 3 (и дополнительную программу). На них может в разной степени претендовать любой гражданин России.

Ещё у нас 3 разных пенсионных возраста, которые применяются к одному и тому же человеку одновременно.

Открываем ноутбук, начинаем разбираться.

💰 Социальная пенсия

На хлеб и квартплату

Этот вид пенсии положен каждому гражданину России, даже тому, кто ни дня не работал официально.

Возраст выхода на социальную пенсию на 5 лет больше возраста выхода на страховую пенсию по старости. В 2028 году это будет 70 лет для мужчин и 65 лет для женщин. В 2025 году размер социальной пенсии составил 8824,08 руб.

Каждый год эту величину индексируют и за счёт социальной доплаты доводят до уровня прожиточного минимума. В среднем это 15 250 руб. в 2025 году.

А, если я хочу больше?!

💰 Страховая пенсия

Стандартная пенсия (для всех)

Страховая пенсия напрямую зависит от вашего стажа и размера заработной платы размеров пенсионных отчислений.

Для получения страховой пенсии необходимо выполнить следующие условия:

- Возраст мужчины 65 лет (женщины — 60 лет),

- трудовой стаж — 15 лет,

- пенсионные коэффициенты — минимум 15

Условия актуальны для 2028 года. Оставшиеся до наступления этого года условия немного лояльнее, но, полагаю, вряд ли интересны большинству. Для некоторых категорий граждан по возрасту есть льготы, но для большинства условия такие.

С возрастом и стажем всё более-менее понятно, давайте разбираться с индивидуальными пенсионными коэффициентами (ИПК).

ИПК, или, как их ещё называют, пенсионные баллы, это показатель который гражданин накапливает в течение трудовой деятельности. На их количество напрямую влияет размер заработной платы.

Мы принимаем за факт, что заработная плата выплачивается «в белую» и с неё в полном размере делаются отчисления в пенсионный фонд.

В некоторых случаях к ИПК применяются повышающие коэффициенты (срочная служба, уход за детьми и т.п.).

Количество ИПК, которые вы получите, рассчитывается по формуле:

ИПК = Взносы на ОПС с зарплаты (индивидуальная часть) / Взносы на ОПС с предельной базы х 10, где

- Взносы на ОПС с зарплаты = Зарплата х 30% х 72,8%.

- Предельная база = 2 250 000 руб. (на 2024 год), индексируется каждый год)

Если опустить сложные расчёты, то, чтобы получить 1 ИПК в 2024 году нужно было делать взносы в пенсионный фонд с заработной платы примерно 20 тысяч рублей.

За год нельзя накопить больше 10 ИПК. Получается, что получать заработную плату больше ~200 000 рублей в месяц бессмысленно, если вы делаете это только ради пенсионных баллов.

Окончательный размер страховой пенсии рассчитывается по формуле:

Накопленные ИПК х Стоимость пенсионного балла + фиксированная часть

- Стоимость пенсионного балла — 142,76 руб.

- Фиксированная часть — 8907,70 руб. все величины приведены на 2025 год, каждый год индексируются.

Таким образом, если считать грубо и игнорировать инфляцию/индексацию, то, получая официальную заработную плату 100 тысяч рублей в месяц, за 40 лет вы накопите 200 баллов, и ваша страховая пенсия составит около 37 500 руб.

Количество уже накопленных пенсионных баллов и текущий стаж можно узнать, заказав в Госуслугах «выписку ИЛС».

Страховая и социальная пенсии исключают друг друга

💰 Накопительные сбережения

Атавизм, но у вас могло кое-что остаться

Наконец-то добрались до той пенсии, которая стала причиной исследования.

Претендовать на эти сбережения могут только те граждане, кто официально работал с 2002 по 2013 год (и платил пенсионные взносы или направил на формирование этих сбережений материнский капитал).

В 2014 году концепция накопительной части пенсии была заморожена. Все накопленные к тому времени средства — фактически тоже.

В этой части термин «пенсионный возраст» подразумевает пенсионный возраст, действовавший до реформы 2018 года (60 лет мужчины и 55 лет женщины).

Получить пенсионные накопления могут только граждане, которые достигли пенсионного возраста.

Средства накопительной части пенсии не лежат «мёртвым грузом». В самом распространённом случае они инвестируются Социальным Фондом России (СФР) через управляющую компанию ВЭБ.РФ и приносят инвестиционный доход. Около 7% годовых.

Государство не ограничивает выбор управляющей компании. Гражданин может перевести накопительную часть пенсии в любой негосударственный пенсионный фонд (НПФ). На 24 сентября 2025 года в России действовало 32 таких фонда.

Перевести деньги между СФР и НПФ без потери накопленного инвестиционного дохода можно каждые 5 лет.

Сумму средств на накопительном счёте и текущий инвестиционный доход, как и пенсионные баллы, можно узнать, заказав в Госуслугах «выписку ИЛС».

Условия для получения Накопительной пенсии, за исключением возраста, такие же как и Страховой — стаж 15 лет и сумма пенсионных баллов.

Получить сбережения накопительной части пенсии после достижения пенсионного возраста можно несколькими способами.

Единовременная выплата

Если у гражданина не накоплен стаж и/или пенсионные баллы, тогда можно получить только единовременной выплатой.

Если со стажем и пенсионными баллами всё в порядке, то появляются два других вариант.

Накопительная пенсия

Этот вид пенсии назначается «если размер пенсионных накоплений, делённый на количество месяцев ожидаемого периода выплаты больше, чем 10% месячного прожиточного минимума для пенсионеров».

Ожидаемый период — это количество месяцев, которое, по расчётам государства, в среднем проживёт гражданин после выхода на пенсию. Величина ежегодно пересматривается. В 2025 году — 270 месяцев.

Месячный прожиточный минимум — для пенсионеров в 2025 равен 15 250 рублей.

Таким образом, если у вас в пенсионных накоплениях всё те же 600 тысяч рублей, то размер накопительной пенсии соcтавит 600000/270=2222 рубля.

Это больше, чем 1/10 прожиточного минимума, следовательно, вы можете выбрать этот вид пенсии. Несложно посчитать, что для того, чтобы претендовать на этот вариант, у вас на счёте накопительной пенсии должно накопиться минимум 411 750 рублей (в величинах 2025 года).

В противном случае вам останется вариант с единовременной выплатой.

Срочная выплата

Доступна, если были внесены добровольные взносы (о них ниже) или материнский капитал. То есть, если гражданин сам своими деньгами поучаствовал в формировании накопительных сбережений.

В случае выбора такого варианта сумма всех пенсионных накоплений делится на количество месяцев, в течение которых вы хотели бы получать эту срочную выплату, но не менее 120 месяцев.

То есть, если у вас к наступлению пенсионного возраста в пенсионных накоплениях накопилось 600 тысяч рублей, то вы сможете написать заявление на получение дополнительно 600/120 = 5 тысяч рублей.

Остающиеся после ежемесячных выплат средства будут продолжать инвестироваться выбранным вами фондом и, возможно, ежегодно расти.

По-моему, этот вариант подойдёт людям, которые не уверены, что смогут распорядиться деньгами на горизонте 10 лет эффективнее СФР или НПФ.

Важно отметить, что на вариант со срочной выплатой распространяются правила наследования.

💰 Программа долгосрочных сбережений

Для тех, кто хочет большего

Государство в последние годы настойчиво и недвусмысленно даёт нам понять, что обеспечивать наше будущее это наша с вами задачи. К счастью, дело не заканчивается только увеличением пенсионного возраста. Разработана и с 1 января 2024 года реализуется Программа долгосрочных сбережений.

В этой части термин «пенсионный возраст» также подразумевает пенсионный возраст, действовавший до реформы 2018 года (60 лет мужчины и 55 лет женщины).

ПДС — относительно новый продукт на финансовом рынке, который позволяет гражданам самостоятельно накопить на пенсию (или создать финансовую подушку). А государство даже поможет деньгами.

Заключить договор на участие в программе долгосрочных сбережений можно с любым НПФ, участником этой программы.

Программа заключается в следующем:

- Гражданин вносит денежные средства свой накопительный счёт в НПФ в любом размере.

- НПФ инвестирует их и генерирует инвестиционный доход, который, за вычетом расходов фонда (до 1,1%), остаётся на накопительном счёте

- Через 15 лет после вступления в программу, или по достижению пенсионного возраста гражданин может:

- начать получать пожизненную выплату

- срочную выплату продолжительностью по договорённости с НПФ

У программы есть два важных достоинства:

1. В программу можно перевести накопительные сбережения из предыдущей главы, в отдельных (редких) случаях, ускорив их возврат в личный бюджет.

2. Государство софинансирует накопления в рамках данной программы.

- Если ваш среднемесячный доход до 80 тысяч рублей, то государство будет добавлять на накопительный счёт деньги в отношении 1:1, тысячу рублей на каждую вложенную в программу тысячу.

- Если ваш доход от 80 до 150 тысяч рублей, то 1:2, 500 рублей на каждую тысячу.

- Если больше 150 тысяч рублей, то 1:4

Максимальный срок софинансирования государством — 10 лет.

Максимальный размер софинансировании — 36 тысяч рублей в год.

Единовременно всё сумму можно будет получить в одном из двух случаев:

- Рассчитанная пожизненная выплата составляет 10% и меньше от величины прожиточного минимума пенсионера в среднем по России

- Прошло 15 лет с момента заключения договора

В особых случаях денежные средства можно получить и раньше срока: дорогостоящее лечение, потеря кормильца, другие сложные жизненные ситуации.

Если хочется, можно забрать деньги из программы вообще в любой момент. В таком случае вы пожизненно лишаетесь права на участие в программе. Средства направленные государством в качестве софинансировании также не будут включены в выкупную сумму.

Были случаи, когда граждане заключали такие договоры в банках неосознанно, потом осознанно расторгали, навсегда лишаясь возможности участия в программе.

Денежные средства, направляемые в Программу долгосрочных сбережений участвуют в налоговом вычете в рамках лимита 52000 рублей вычета от инвестиций.

На Программу долгосрочных сбережений распространяются правила наследования.

Заключение

Я намеренно избегал в этом тексте оценок покупательской способности всех видов пенсий, которые может дать государство.

Моей задачей было понять, смогу ли я однажды жить и путешествовать по миру только на деньги, которые мне будет давать государство. Жить, вероятно, смогу. Путешествовать — только до продуктового.

В то же время, мне теперь стало гораздо понятнее, каким образом я могу влиять на свои будущие доходы, а каким образом не могу.

Надеюсь, 60-летний «Я» однажды скажет мне сегодняшнему «спасибо!»

Имэджин в 2025 году добровольно отдавать деньги российскому государству в надежде, что потом оно что-то вернёт

Спасибо большое автору за проделанную работу и информативный пост! Наконец-то получил ответ на вопрос, сколько денег мой работодатель суммарно заплатил за меня в ПФР.

Хочется верить, что однажды в России будет аналог (например, немецких) пейслипов, где явно видны все отчисления работника и отчисления работодателя без упражнений вида "закажи вот эту выписку". Мне кажется, это помогло бы поменять майндсет с "государство дает мне пенсию" в "я заработал себе на пенсию".

Отдельное спасибо за выдерживание конструктивного тона, несмотря на такую непростую тему.

Помню как насмотрелся телевизора и рассказывал маме как важно не быть «молчуном» в старой программе пенсионной.

Потом 2014 год и деняшки ушли на Крым. Вот реально, взяли и пенсию накопительную просто забрали 🤷♂️. Уже не мамину, мою.

По пути еще долговой рынок длинный сломали полностью и пока безвозвратно.

Ну прошло время, стало понятно что каждый год продлевать на***ку не комильфо.

Придумали систему, в которой даже финансисту хрен разобраться. Ну это как всегда лучший признак того, финансовый инструмент нае**во. Баллы ну смешно же. Ну и как бы смысл в системе разбираться если 3 прошлых системы и по 10 лет не прожили, а до пенсии моей значит еще минимум 3 поменяется?

Хотя и глобальный вопрос, что будет через 35 лет с демографией никуда не делся. Так может и на текущего размера пенсию денег не будет.

Я правильно понял, что судя по этим вычислениям, условная пенсия российского айтишника будет в районе 300мк/сек?

К слову, эту новую программу ПДС разбирал в трех частях вот здесь: https://t.me/RationalAnswer/1133

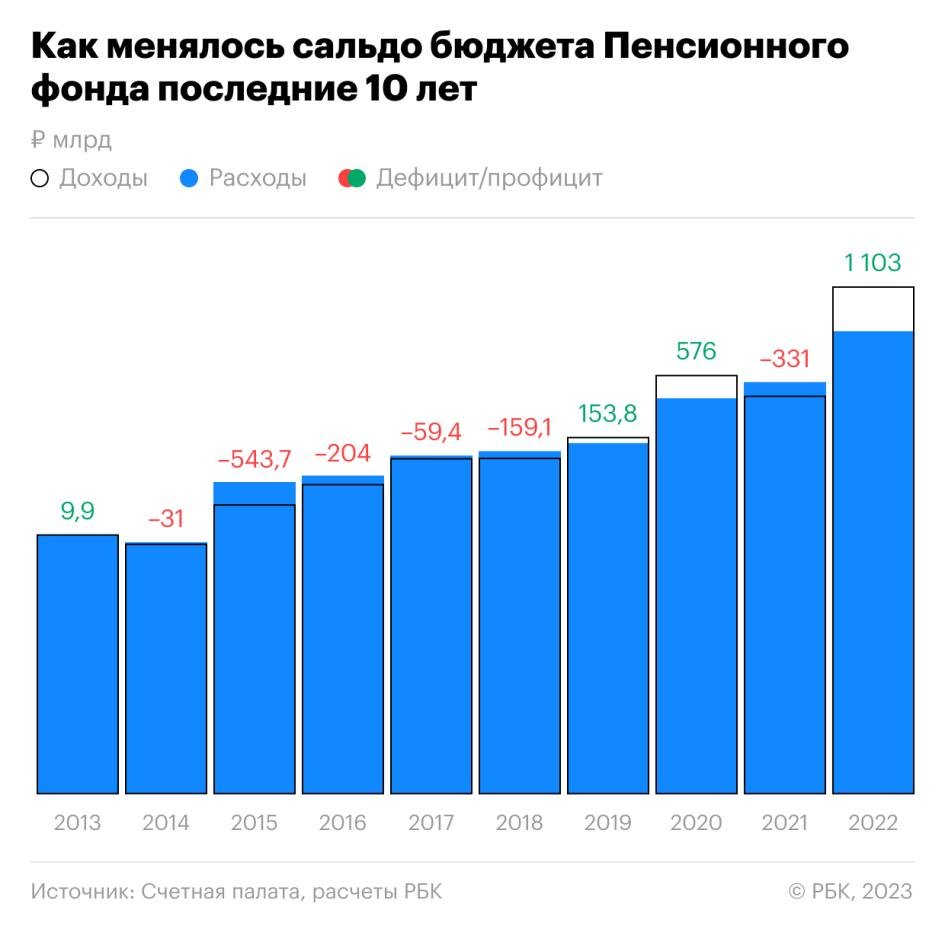

TLDR:

Берём бюджет СФР (экс Пенсионный фонд) и всё понимаем про свою будущую пенсию

*профицитные года обеспечены прямым переводом денег (дотациями) из федерального бюджета

https://www.rbc.ru/newspaper/2023/04/06/642d41d89a7947be4854a931

Так вроде уже ж говорил один деятель

"Денег нет, но вы держитесь" (с)

Мне вот интересно что после войны еще будет т/к предпосылки кризиса уже есть и об этом только ленивый не говорил и не думаю что там кто то денег в долг даст...

Есть еще две категории - индивидуальные предприниматели и самозанятые. У них (особенно у последних), насколько я понимаю, вообще все грустно с пенсионными накоплениями.

Интересно было бы узнать как работают более эффективные пенсионные системы в мире, может кто интересовался или писал...