В двух словах

Собираю книжный клуб для чтения и разбора книги The Missing Billionaires: A Guide to Better Financial Decisions.

Участие естественно бесплатное, собираю клуб для того, чтобы у самого была мотивация разобраться в книге. Начнем с ноября, закончим, по ощущениям, к середине декабря.

Требования: умение читать по-английски (или загружать английский текст в переводчик), экселька, желание разобраться в финансах чуть глубже идеи “пассивного инвестирования”. Саму книгу можно купить, но можно будет скачать из чата.

Что другие пишут о книге:

Соавтор книги Виктор Хагани – в середине 1990-х годов был партнером-сооснователем и известным трейдером облигаций в “горячем” хедж-фонде Long-Term Capital Management (LTCM).

За первые четыре года своего существования компания LTCM принесла своим первоначальным инвесторам среднюю доходность более 30% в год и ни разу не теряла деньги два месяца подряд. Но в 1998 году фонд в один миг лишился 90% своего капитала, на его помощь было выделено $3,6 млрд. Но в итоге фонд был ликвидирован.

После этого Хагани потратил годы на изучение вопроса контроля рисков. В 2023 он стал соавтором книги, цель которой – избавить других инвесторов от его ошибок. Значительная часть книги направлена на то, чтобы исправить губительные для богатства инстинкты – не только в инвестициях, но и в обычной жизни. Как показывает Хагани на примере одного из экспериментов, инвесторы, вместо того чтобы выбрать стратегию и придерживаться ее, делали ставки хаотично.

В книге дано всего несколько правил, но это не значит, что это легкое чтение. Авторы предлагают расчеты, в том числе для контроля рисков, которые понравятся только самым упорным инвесторам, пишет The Economist.

Содержание книги приложено в картинках. План такой: каждую неделю читаем по примерно 60 страниц. Если в главах есть “математика” (например, доля “Мертона”, т.е. оптимальная доля риска, или оптимальное правило трат) то создаем под них эксельку и разбираем, где под нее брать данные для собственного портфеля. Если в главах “лирика” – выжимаем из нее полезное и сохраняем в форме памяток/чек-листов.

Если интересно – https://t.me/+FlKJKaM8pqA4OWQy

Сильно подробнее

Ниже я хочу подробнее написать об идее и группе, разбив это на четыре части:

- Какая цель ридинг-группы? На какие вопросы предлагается поискать ответы

- Почему именно эта книга?

- Детальное содержание книги – даю как минимум по предложению о каждой главе

- План чтения

Цель и основные вопросы

Моя задумка – вместе поразбирать парочку основных вопросов, касающихся персональных финансовых инвестиций.

В частности:

- Какой процент личного дохода оптимально инвестировать? 20% от дохода – это много, это мало? Учитывая, что у большинства размер государственной пенсии будет копеечный, и на нее надо копить самостоятельно, но хочется и сейчас красиво пожить.

Можно ли это попытаться рассчитать? Насколько точны эти рассчеты?

- Размер и распределение инвестиций? Сколько под какой класс активов рациональнее выделять, с учетом рисков, возможной доходности, волатильности и тд? Сколько должно лежать кэша на “черный день”?

Как это все правильно распределить? Надо ли докупать облигаций? А не сломался ли рынок облигаций в 2020-х? Все это интересно попытаться посчитать и подумать на эту тему – доступ к историческим данным и ценам есть.

- Что делать с маркет-таймингом? Сейчас моя эхокамера гудит “AI-пузырем”, разбирает историю, как ИИ-компании гоняют одни и те же 100 миллиардов между собой, раздувая собственные капитализации, и т.д. Имеет ли смысл ждать коррекции? Если да, то почему? Если нет, то почему? Можно ли как-то успешно захеджироваться на случай существенной коррекции?

У меня есть пара идей, но насколько я не прав? Можно ли как-то посчитать риск и упущенную выгоду от тех или иных решений об инвестировании “сегодня”?

- Какие-то бытовые, уже не математические штуки, как разумнее обращаться с финансами. Например, какие-то базовые вещи как “переводить депозит брокеру первым делом как получил зарплату”, как правильнее спланировать личный бюджет, и т.д.

Почему именно The Missing Billionaires?

На мой взгляд, вопросы выше – важные, и они заслуживают чуть более глубокого уровня, чем почитать какого-нибудь Киосаки. И, я в двух независимых источниках встретил хорошие отзывы на книгу The Missing Billionaires.

Первая – от управляющего крупного фонда, нацеленного на обеспечение консервативных доходностей, но которые должны быть устойчивы к существенным коррекциям.

Вторая – от частного инвестора, который берет на себя колоссальные риски, иногда сидит в страшных лосях, но в целом разабатывает свои миллионы инвестициями и счастливо на них живет.

То есть две почти противоположности, и обе рекомендовали эту книгу по теме вопросов, которые я обозначил выше – значит, надо брать.

В отзывах отмечают, что это не easy-reading. Чтобы придать и себе мотивации в этом основательно разобраться, и пообсуждать эти темы с интересными умными людьми, я и решил собрать ридинг-группу.

Детальное содержание книги

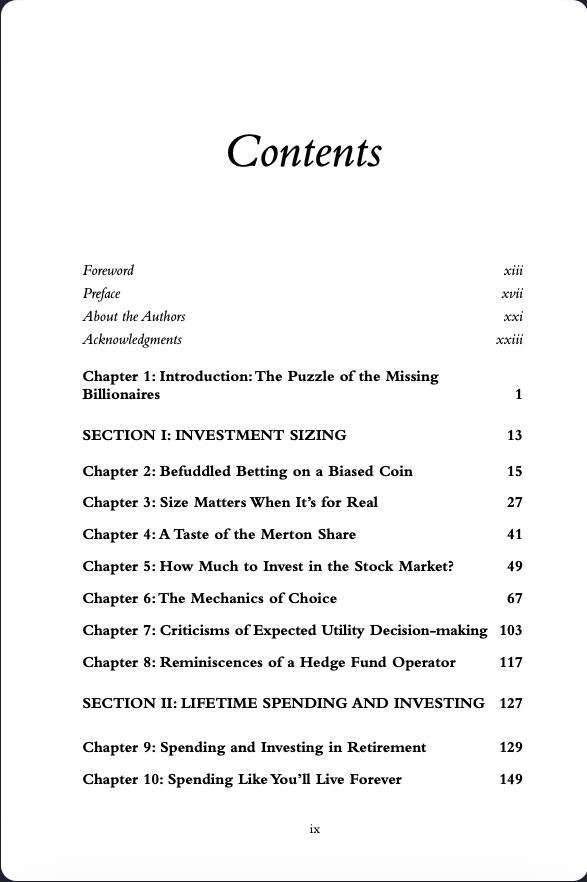

В книге 340 страниц основного текста, 5 секций и 25 глав (описание сделал при помощи про-модели чата ГПТ, скормив ей книжку – отредактировал полученный ответ). Я пока не понимаю больше половины из того, что написано, но горю желанием разобраться.

Глава 1. Введение: загадка “пропавших миллиардеров”

На примере семейства Вандербильтов авторы формулируют “загадку”: почему наследники огромных состояний не становятся миллиардерами спустя 100+ лет, хотя рынки давали шанс; ответ — не “что купить”, а как много покупать/тратить и как связывать риск с тратами.

Раздел 1: Определение размера инвестиций

Глава 2. Эксперимент со смещенной монеткой

В эксперименте с “смещенной монеткой” (60/40): большинство участников разорились из‑за слишком большой ставки, хотя у них было положительное матожидание. EV недостаточно; решает размер ставки.

Глава 3. Размер инвестиций

Разбирается «волатильностный тормоз» (volatility drag): при росте доли риска медианная доходность быстро падает. При ставке 75% от капитала проигрыш почти гарантирован даже в случае отдельных удач.

Глава 4. Доля Мертона

Вводится доля Мертона: оптимальная доля риск‑актива. Разбирается связь с жизненными решениями: как меняется доля при изменении доходностей, риска и личной риск‑аверсии.

Глава 5. Применение доли Мертона к акциям

Выбор целей доходности, реалистичных оценок премии и волатильности.

Глава 6. Механика выбора

Три шага решений под неопределенностью: оценить распределения денег, преобразовать их в полезности (CRRA), максимизировать ожидаемую полезность.

Глава 7. Критика модели принятия решений на основе ожидаемой полезности

Разбираются возражения и почему, несмотря на поведенческие отклонения, аккуратная expected‑utility‑рамка остается рабочим стандартом для крупных денежных решений.

Глава 8. Воспоминания руководителя хедж-фонда

Внутренний разбор краха фонда одного из авторов книги: даже “хорошие идеи” при слишком крупной ставке приводят к катастрофе; урок – дисциплина в определении размера важнее “правоты” трейда.

Раздел 2: Расходы и инвестиции на протяжении жизни

Глава 9. Траты и инвестиции в случае ухода на пенсию

Для пенсионера в связке инвестирование – траты оптимально определять их на основании межвременной модели, а не отдельно фиксировать “правило списания” (например, 4%) и потом подгонять активы.

Глава 10. Траты “как будто живешь вечно”

Модель “как будто живешь вечно” дает опорную траекторию ровного потребления, которая потом корректируется с учетом конечного горизонта и рисков; помогает не “перетратить” в начале.

Глава 11. Траты “как будто не будешь жить вечно”

Аннуитеты как инструмент снижения риска долголетия; обсуждается “парадокс аннуитета” (низкая популярность несмотря на высокую полезность) и практические оговорки.

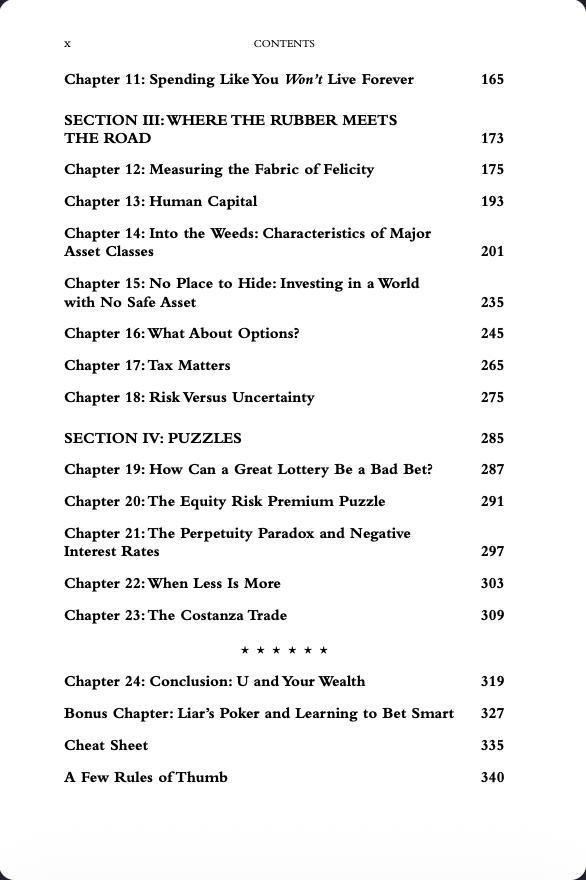

Раздел 3: Где покрышка встречается с дорогой

Глава 12. Измерение структуры счастья

Как калибровать собственную риск‑аверсию, иные параметры, принимать решения в валюте “благосостояния”.

Глава 13. Человеческий капитал

Человеческий капитал: крупнейший актив семьи на раннем горизонте; его риск/корреляции задают хедж‑спрос к портфелю, и страхование жизни – защита этого актива.

Глава 14. Практические свойства классов активов

Государственные и частные облигации, TIPS, акции: почему диверсификация и налоговая эффективность часто выигрывают у сложных “альтернатив” даже с красивой ретроспективой.

Глава 15. Инвестирование в мире без безопасных инвестиций

Если измерять благосостояние не по стоимости портфеля, а по реальному стандарту жизни, “безрисковые” активы (T‑bills, фиксированные купоны) оказываются рискованнее, а TIPS и акции – относительно безопаснее для дохода.

Глава 16. Опционы

Базовые стратегии (покупка путов, covered‑calls, “продажа волатильности”) редко улучшают благосостояние частного инвестора после учета премий, издержек и дисциплины.

Глава 17. Налоги

Налоги – часть задачи риска. Решение ”реализовать/отложить” капитал‑гейн нужно принимать через максимизацию ожидаемой полезности: иногда платить налог сейчас рационально ради снижения риска/концентрации.

Глава 18. Риск против неопределенности

Помимо известной волатильности есть параметрическая неопределенность. Авторы предлагают байесовские рамки для решения этой проблемы.

Раздел 4: Головоломки

Глава 19. Как великолепная лотерея может быть плохой ставкой?

Даже “великолепная лотерея” с высоким EV может быть плохой ставкой из‑за ограничений капитала, кривизны полезности и риска разорения.

Глава 20. Загадка премии за риск по акциям

Обзор модели Мехры—Прескотта. Практический вывод – необходимо задавать скромные ожидания и дисциплинированно определять размер инвестиций.

Глава 21. Парадокс бесконечности и отрицательные процентные ставки

Почему равновесные реальные ставки могут быть низкими/отрицательными. Связь с time value of money, риском и предпочтениями потребления сегодня vs завтра

Глава 22. Когда меньше – лучше

Простые, широко диверсифицированные решения с низкими комиссиями часто дают почти весь выигрыш в полезности сверх “идеала”; погоня за сложностью/концентрацией обычно лишь добавляет риск и трение.

Глава 23. Трейд Костанзы

Почти ничего не понял из краткого изложения – видимо, “когда хеджи делают только хуже”.

Глава 24. Заключение

Ответ на загадку “пропавших миллиардеров”: люди лишаются состояние не из-за плохих рынков, а систематических ошибок в размере инвестиций, диверсификации, уровня трат.

Глава 25. Покер лжецов

Уроки кризиса 2008 года: обучение мыслить вероятностями, не охотиться за “сожалением” и понимать winner’s curse. Еще раз про управление риском и дисциплину ставок.

Предложение по плану чтения

Спасибо, что дочитали до этого момента. Предлагается следующий план:

- Неделя с 1 по 9 ноября: Читаем первые 4 главы (50 страниц), вливаемся в темп группы.

- Неделя с 10 по 16 ноября: Добиваем первый раздел, главы 5-8 (78 страниц).

- Неделя с 17 по 23 ноября: Весь второй раздел, три главы 9-11 (46 страниц).

- Неделя с 24 по 30 ноября: Половина третьего раздела, главы 12-14 (62 страницы).

- Неделя с 1 по 7 декабря: Добиваем третий раздел, главы 15-18 (50 страниц).

- Неделя с 8 по 14 декабря: Добиваем всю книгу, главы 19-25 (50 страниц).

Чтобы дискуссии были более продуктивными, предлагается прочитанное на прошлой недели обсуждать на следующей. Ну то есть ближе к концу 1 недели (7-8 ноября) я планирую вывесить свой конспект (и призываю участников к тому же), и мы можем обсуждать прочитанное 10-16 ноября. Естественно можно возвращаться к предыдущим главам тем, кто будет отставать, но хочется основное обсуждение уместить плотно, и добить книгу до нового года и европейского рождества.

Лично я планирую делать подробный конспект (как вы поняли, я люблю стены текста), буду делиться ими, и сохранять в Notion. Также планирую, где имеет смысл, собирать эксельки, и делиться, что и как буду считать лично для себя. Ну и рассказывать, какие лично для себя я вынес уроки, и что буду менять в своем личном портфеле (с процентами, но без цифр).

Естетственно, буду приветствовать любой инпут с вашей стороны – в этом и идея, чтобы все делились чем посчитают нужным, обсуждали чужие решения и тд и тп. Когда мы обсуждаем и отвечаем на чужие вопросы, по заветам Фейнмана, мы сами лучше начинаем понимать материал.

Повторяю ссылку, если интересно: https://t.me/+FlKJKaM8pqA4OWQy

Не смогу вписаться в группу, но хочу выразить свое восхищение идеей и спасибо за конкретную книжку, я про неё не знал.

Я очень люблю создавать разного формата accountability группы для совместного достижения целей. В этом плане вижу тебя как человека с очень похожим подходом 🤝

Оставлю одно предложение, может будет полезным. Я вижу то, что книга детально разбирает гипотезы объясняющие разные сценарии. Я бы, после разбора таких глав, просил Chatgpt принять steelman позицию против той гипотезы, которая выдвигается в главе, чтобы получить более сбалансированный взгляд. И заодно проверить своё понимание главы, поспорив с чатом.

Ссылка на книгу, кому нужна. ) https://drive.google.com/file/d/1--Ll8mEbPfWK0zUmcTOlV8tnPqNDuGOs/view?usp=sharing

Правильно ли я понял, что эта книга будет интересна людям, которые активно управляют своим портфелем и малоинтересна тем, кто просто покупает большие ETF?

Звучит как литература с которой мне хорошо соприкаснуться. Так же развиваю свой навык на бирже и инвестировании.

Группа будет как мотиватор продвигаться. Хотела бы присоедениться.