Как Спотифай живет с чистой прибылью −186 млн €?

Публичный пост STONKS

STONKS

10 января 2021

1469

Как вообще компания может существовать с отрицательной чистой прибылью? Зачем инвесторам отдовать свои долоры такой компании? Где-то я чего-то не знаю.

Как правильно читать отчетные данные о компании?

Показатели Спотифая из Википедии:

Оборот ▲ 6,76 млрд € (2019)

Операционная прибыль ▼ -73 млн € (2019)

Чистая прибыль ▼ -186 млн € (2019)

Активы ▲ 5,12 млрд € (2019)

Если коротко — это бухгалтерская казуистика.

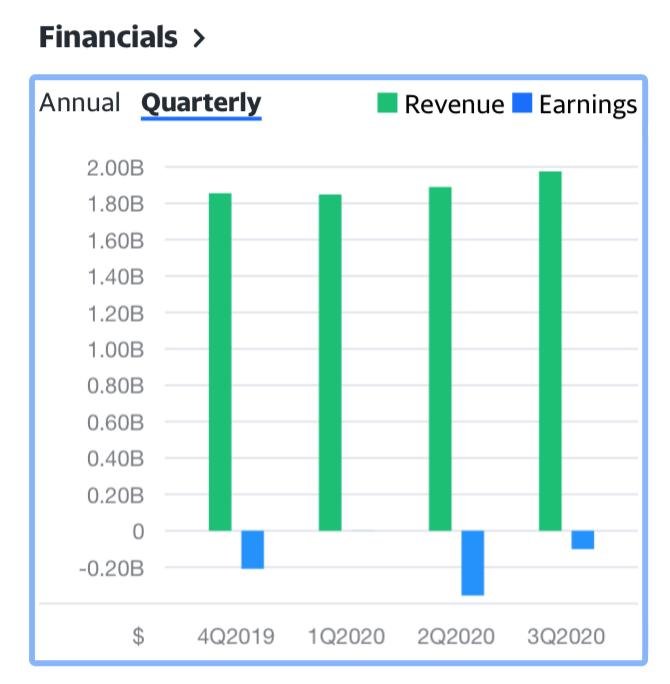

Вот квартальный график:

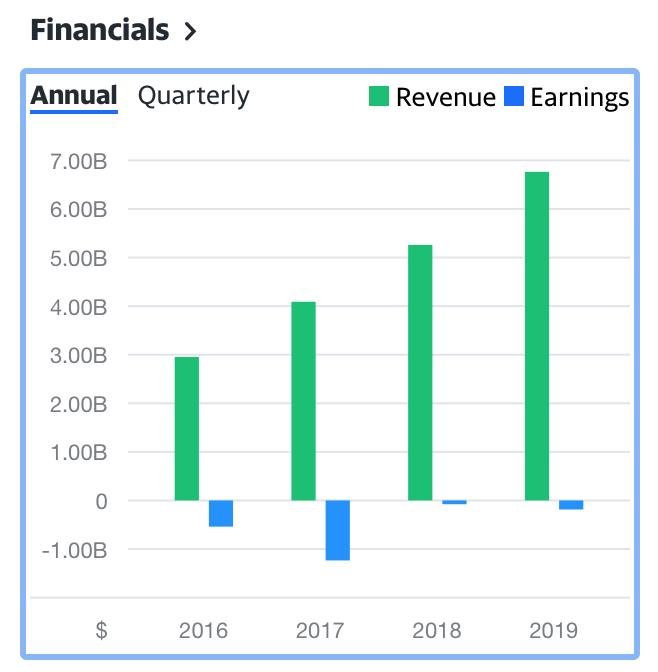

А вот за 4 последних года:

Видно, что Спотифай очень хорошо продаёт: почти на 7 млрд в последний год, причём продажи круто растут!

Собственно, доллары инвесторов идут на обеспечение этого роста: без них, возможно, компания стагнировала бы, а потом начала бы сдавать позиции конкурентам (хотя мы тут не видим доли рынка, потому как всё-таки некорректно говорить). Но в целом — инвесторы оптимистично настроены, т.к. видят рост оборота.

Одновременно инвесторы видят очень умеренный убыток: который не растёт, а скорее снижается (в % относительно доходов и не превышает 10%).

Это происходит от того, что количество клиентов компании растёт быстрее, чем количество правообладателей (что логично: новые пользователи слушают музыку уже существующих исполнителей, т.е. Спотифай перепродаёт один трек всё большему числу людей), потому у них хорошие шансы вскоре выйти в прибыль.

У Спотифай, в отличие от Убера какого-нибудь, нет проблемы "выхода в новую страну", где нужно одновременно привлекать и новых клиентов, и новых водителей, где нужно поощрять водителей и клиентов, чтобы те переключались с конкурирующих перевозчков. Одновременно, у Спотифай гораздо меньше юридических тёрок.

График Убера:

Разницу между операционной и чистой прибылью Спотифая стоит понимать так:

Но более точно можно узнать только посмотреть их аудит и понимая, что они включают, а что не включают в каждый показатель.

Чистая прибыль (вернее, убыток) Спотифая, вероятно, обусловен как раз таки тем, что их 5 млрд активов подвержены какой-то амортизации (например, если у них свои серверы и другое желело — то они будут их амортизировать на 20% в год, скажем). Вот тут виден баланс Спотифая: https://www.investing.com/equities/spotify-technology-balance-sheet

И вот их deprecation:

Примерно так. Навреное путанно объяснил, спрашивай более точечно. Если кто-то посмотрел на баланс чуть дольше 2х минут — тоже пишите, интересно что вы увидели.

Отрицательная прибыль — это же охуенно. Можно не платить налоги и вливать все доходы обратно в развитие. Хотел бы я жить с отрицательной прибылью!

Рентабельность всего -3%, я не читал отчётность, но уверен, что спотифай жжет деньги для наращивания аудитории. Операционно бизнес явно прибыльный, потому что подписка больше выплат исполнителям. То есть в любой момент они могут остановить развитие и получить прибыль в ~миллиард или два, просто им выгоднее продолжать вкладываться в рост.

Компании с отрицательной чистой прибылью живут за счёт займов. Для выплаты зарплат, арендной платы и других постоянных затрат необходимы деньги. Чтобы их платить компании берут в долг. Spotify не исключение, их долг не превышает 25% от капитала компании ( У Apple долг составляет 170% капитала, а у Google 7%).

Инвесторы вкладывают деньги в компании, которые не обязательно прибыльны в конкретный момент времени, но обязательно перспективны. У Spotify средний рост выручки за 5 лет составляет 44%. У того же Apple и Google этот показатель равен 3% и 20% соответственно.

Поэтому, как уже было сказано выше, Spotify в любой удобный момент может срезать затраты на развитие и выйти в прибыль. Просто на данный момент, руководство компании считает более важным развитие, чем получение прибыли.

Прибыль по бухбалансу далеко не всегда имеет отношение к состоянию бизнеса в целом) важнее что там с кешфлоу. и на какой срок хватит наличных при текущих уровнях расходов/доходов. Поэтому бюджет доходов и расходов всегда смотрят вместе с бюджетом движения денежных средств. иногда есть прибыль, а она вся бумажная - возникла от переоценки, к примеру, и чтобы выплатить дивиденды, компании нужно занимать. Или дебиторская задолженность может быть вся битой, то есть мы продаем, а нам не платят, и в моменте это тоже может быть не видно.