Многие люди живут и вообще не знают сколько денег зарабатывают в год и сколько тратят.

Мне всегда было интересно приводить свои жизненные показатели к определенной статистике, чтобы понимать есть прогресс или его нет.

Именно это я и сделал со своими финансами.

Дальше ты узнаешь, как имея всего два показателя ДОХОД и РАСХОД, получить уйму полезной информации про своё финансовое благополучие.

💭КАК И КОГДА ЭТО НАЧАЛОСЬ

Всё началось в 2012 году, когда я пришел на первую свою "серьезную работу" и стал получать деньги стабильно каждый месяц.

Сперва я начал записывать свой доход в заметки, а через некоторое время начал вести это в excel таблице.

Через какое-то время стал фиксировать также свои расходы. Это оказалось сложнее, чем с доходом, так как необходимо записывать каждую трату.

В итоге, имея всего два нехитрых показателя (доход/расход) за несколько лет, стал улучшать свою табличку и оказалось, что много полезной статистики личного финансового благополучия можно из этого вынести.

Со средины 2013 года трекинг расходов стал неотъемлемой частью моей жизни.

🤞Надеюсь после прочтения ты плотно задумаешься над этим или как-то улучшишь то, что уже у тебя есть.

➕ДОХОД

Доходы записывать достаточно просто. Так как чаще всего деньги 1-2 раза в месяц выплачиваются на карту или наличкой.

Если ты что-то зарабатываешь каждый день(чаевые например), просто найди самый удобный способ записывать суммы (в блокнот, заметки, сохраненные сообщения в телеграмме😅) и в начале следующего месяца суммируй весь доход и получишь заветную сумму дохода за месяц.

Даже если у тебя сезонная или проектная работа, когда ты получаешь крупную сумму раз в несколько месяцев, не беда. Записывай эту сумму в месяц, когда её получил и делай определенные заметки.

➖РАСХОД

С этим немного сложнее, тут нужно немного внимательности и систематичности, а также побороть свою лень.

Всё что необходимо - это записывать каждую свою трату каждого дня. В этом помогают приложения по трекингу финансов.

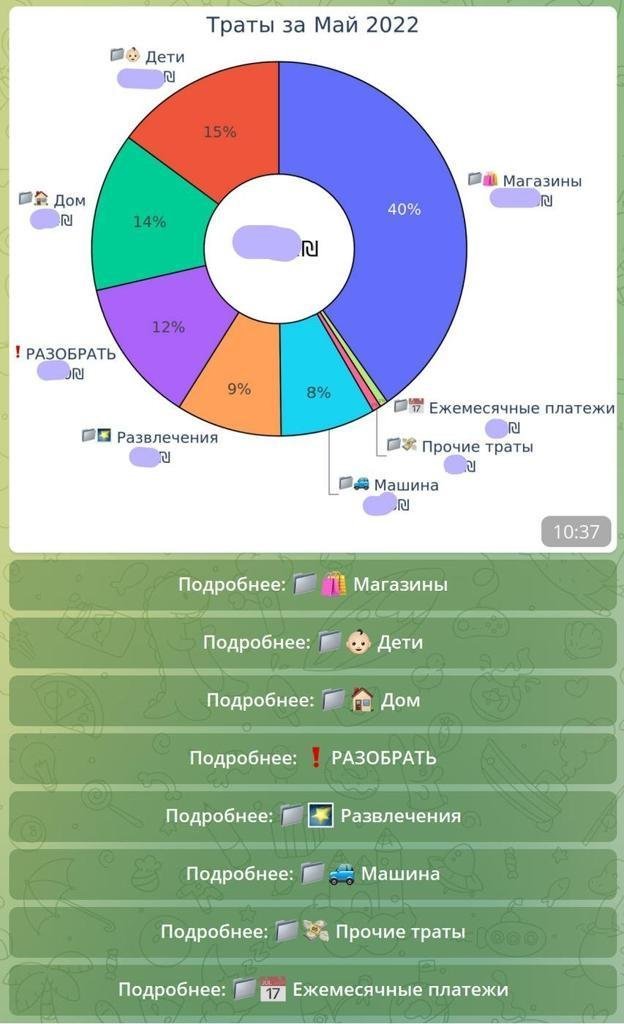

В конце месяца нам необходимо только общая сумма расходов. То, что приложение показывает разбивку по категориям и ещё что-то, то это можно считать, как полезный бонус.

📓ТАБЛИЦА

в таблице суммы указаны в гривне (украинская национальная валюта) и для удобства переводятся в $. Возможно тебе и не нужно будет делать эти переводы (если валютка у тебя крепкая😉)

Теперь у тебя есть две заветные цифры ДОХОД и РАСХОД.

В начале каждого нового месяца, добавляй их в таблицу и будет счастье 🤑

Все эти приложения по трекингу финансов неизвестно сколько лет будут работать, как долго данные там будут храниться и т.д. и т.п., для надёжности я выбрал Google Таблицы.

В таблице имею такие показатели:

- Средний месячный расход/доход

- Общий доход/расход

- Суммарная прибыль за год (Доход ➖ Расход)

Для этого нужно всего 2 цифры, доход и расход, ВСЁ ПРОСТО 💰

Я разделил таблицу на 3 листа

- доход

- доход/расход/прибыль

- актуальный баланс

доход

Всё просто.

Один раз, указываем актуальный год, должность и добавляем доход за месяц с примечанием (крайне удобно записывать разные виды дохода и когда ЗП в иностранной валюте)

ℹ️Получаем два показателя:

- общую сумму доходов за год

- средний месячный доход

доход/расход/прибыль

Тут уже веселее и интереснее.

Данные про доходы подтягиваются с листа про доходы. Всё, что необходимо, добавить те самые расходы за месяц.

И ВСЁ😮

В колонке "Курс USD" за прошлые годы указываю средний годовой курс, а за текущий подтягивает через гугл формулу актуальный курс.

ℹ️Получаем три показателя:

- Общую сумму доходов/расходов

- Средний месячный расход

- Суммарную прибыль за год

актуальный баланс

Для реальной картины имеющихся денег раз в год я считаю все деньги, которые "реально" у меня имеются.

А именно:

- все сбережение в валюте (наличка/счета)

- долги (их считаю, как будто мне отдали😏)

А потом привожу это к общей сумме в $

❓ДЛЯ ЧЕГО ЭТО

Лично для меня это явный показатель моей финансовой успешности.

Это позволяет видеть мне:

- тенденцию изменения доходов

- реальную необходимую сумму для комфортной жизни в месяц/год

- фактическую сумму денег, которая есть на текущий момент

Исходя из этих данных, можно проанализировать и понять, какие годы были успешные или наоборот, сделать выводы и улучшить финансовое состояние.

👨💻МОЙ ФЛОУ

- В течение месяца записываю ежедневные траты

- Когда приходит ЗП за предыдущий месяц открываю таблицу и вношу ДОХОД и РАСХОД

- PROFFIT 🎉

❗️ВЫВОД

Ведение личных финансов совершенно несложная задача.

Каждый может изменить или создать таблицу под свои личные требования. Вывести больше данных или добавить новые колонки и формулы.

Главное - начать это делать, а дальше всё пойдет само собой.

Ссылку на шаблон в гугл доке оставляю туть, пользуйся на здоровье.

Всем повышения доходов и качества жизни!✌️

P.S. делись тем, как ты это делаешь или как можно улучшить мою текущую реализацию ведения финансов.

Мне очень нравится YNAB (youneedabudget.com). Правда это, скорее, не про трекинг расходов, а про бюджетирование.

До того, как начал им пользоваться, деньги утекали сквозь пальцы, тогда как теперь очень комфортно от того, что точно знаешь, сколько забюджетировано и на что (rent, subscriptions, delivery, etc).

Тред будет неполноценным без нестареющей классики от @RationalAnswer:

https://twitter.com/Rational_Answer/status/1023292519021506561

Классный подход, уважабельно!

Я начал вести учёт в 2017, как только поехал учиться в Мск (ну денег и так нет, хотелось как-то оптимизировать).

Шо я сделал:

Что получилось:

Итоги:

Как говорит Балабоба:

Короче, учёт расходов в моем случае - это скорее какое-то непрямое улучшение качества жизни. И имея перед глазами вот такие бенефиты, я б никогда не начал это дело. Но сейчас учёт всего идёт на уровне привычки, и мотивации это дело заканчивать у меня нету. Вот как-то так...

Мы с женой уже 3 года пользуемся YNAB. Начали когда появилась необходимость как-то делить деньги.

Подкупило то, что они не просто пушат какое-то приложение, а еще и проповедуют определенный подход к ведению бюджета. Правда это больше про планирование, чем ретроспективу.

От приложения я не сильно в восторге, но свое дело делает.

Самым сложным было обоим записывать траты. Вручную делать это довольно муторно, а без записей это все не имеет особого смысла.

Потом наш банк в Украине (монобанк) открыл API и я написал простой скрипт, который дублирует все траты по картам в YNAB.

monobank-ynab.js

Если кому-то это интересно, я могу сделать скрипт более универсальным и написать инструкцию.

Я веду учет доходов/расходов около 5 лет в Spendee. Делаю все ручками, просто вношу все транзакции. По началу было утомительно, потом так привык что вообще перестало вызывать каких-либо неудобств.

Но вот в чем проблема — я до сих пор не понимаю нахуя мне это надо.

Очень классно иметь историю свои расходов за прошлые n-лет но и что? Что с этим делать? Например, я почти два года назад переехал из Саратова в Стокгольм и как бэ мои расходы в Саратове теперь вообще не имеют никакого толка.

Но и даже в целом, я понимаю, что я просто не знаю зачем мне это надо.

Недавно (последние полгода) у меня расходы начали превышать доходы и я пробовал делать какие-то бюджеты, на основе старых трат, предугадывать сколько я потрачу в очередном месяц и это ни-ху-я не сработало для меня. Вот честно, я понимаю, что тут как бы дело во мне, если кто-то с таким сталкивался и вышел из этой ситуации — плиз, дайте знать.

PS: Spendee реально классное приложение, советую.

я веду учет уже лет 15 (несколько раз менял софт, поэтому не помню точной даты старта). по-моему самый главный сайдэффект это что денег становится больше, если трекаешь траты. видимо тот же эффект как если начинаешь трекать качество сна, так сразу и образ жизни становится более здоровым.

Я тоже веду анализ финансов и хочется добавить, что собирать данные не так важно, как их анализировать:

почему в этом месяце было больше расходов, что сделать, чтобы не было таких скачков и тд.

В приложениях можно удобно посмотреть, на какую категорию я потратила больше. Но я пока не смогла додуматься как красиво соединить категории растрат с моей гугл таблицей, где показываются тоталы. Может у кого есть идеи?

Как раз сегодня планировал завести подобную таблицу. Интересно было месячный учет масштабировать на год. Спасибо огромное!

Уже лет 7 использую zenmoney, купил пожизненную подписку.

Расходы по картам автоматически синхронизируются с приложением. Наличными, по возможности, стараюсь не платить. Поэтому очень редко вручную вношу расходы, в основном редактирую теги(они тоже автоматически выставляются).

Все наличные расходы записываю на тег: Наличные, их там обычно немного. Все время стараюсь сократить число тегов. Например, у меня были теги: Стрижка, Уборка, Ремонт, Вода, сейчас это тег: Услуги.

Использую плагин для группировки счетов:

https://github.com/krasnovu/zen/blob/master/zenaccgroups.user.js

У меня три группы: Карточные, Наличные и Подушка.

Каждую субботу стараюсь редактировать транзакции.

вот этот момент по прочтению статьи ускользнул от меня:

веду бюджет последние лет 5-6. долгое время с помощью сервиса drebedengi. в этом году по окончанию подписки попробовал (h)ledger и пока, кажется, хватает. попробовал beanscount, но показалось менее удобно, хотя fava впечатляет. возмножно накидаю краткий обзор опробованных plain text accounting штук.

пришел к какому-то гибриду методик N конвертов/YNAB - после получения ЗП в первую очередь прячу деньги по кармашкам, на остаток стараюсь прожить. если не удается, то достаю из кармашков :)

Вела доходы и расходы лет 5 назад. Через приложение было удобно. Сама я экономная, стихийных покупок тоже делать не умею, жила скромно, но кушала хорошо, по рестикам не ходила, на таксо крайне редко.

Приложение отлично показывало сколько и на что уходит, было удобно.

Корректировать траты не стала, все устраивало.

Но!

Я быстро его снесла и перестала вести учет. Просто откладывала что-то с зп каждый месяц.

А проблема была в том, что я жила на 25-30к в месяц и до зп следующей у меня не оставалось денег. Так что смысла в подсчете и не было. (Неблагодарная зп медика со стажем)

Удавалось накопить за пару месяцев 10-15к, но они быстро уходили на внезапные и важные покупки, типо сломанного телефона или зимних сапожек, внезапно почивших в питерской слякоти.

Просто если нет денег, то и учитывать нечего 😅

Но скоро я должна выйти на заработок и буду тщательно вести, но не всю сумму. Мне обязательно нужен кусочек "всри и не жалей"

Ведение финансов отлично помогает мониторить в динамике.

"А не стоит ли мне меньше сидеть в ресторанах, а лучше это отложить или вложить в саморазвитие".

В общем, я вернусь к этим учетам, полезная штука.

пользовался раньше гугл-таблицами, но в итоге перешел на зенмани. там каждая транзакция с карточки автоматом добавляется и ей назначается категория, если не первый раз платишь. например проукдтовый магазин помечается как продукты. кафе как развлечения.