О чем это все?

Обычно подход к размеру инвестиций лежит между "у меня под матрасом накопилась стопка денег, что мне с ними делать" и "я посчитал, что для выхода на FIRE-пенсию мне нужно инвестировать по 73,4% доходов следующие 26,6 лет". И весь этот спектр редко учитывает нашу нерациональность, из-за которой психологическая стоимость денег может сильно отличаться от экономической. Этот пост - про психологические эффекты, которые можно учитывать в инвестициях.

Оффтоп

Вообще быть нерациональным - это нормально. Классическая экономика долго пыталась моделировать поведение человека как рационального субъекта, которому просто не хватает полноты информации. Главным открытием XX века стало то, что субъект плевал на рассуждения экономистов и не собирается принимать решения рационально. А Даниэль Канеман, который может быть известен как автор отличной книги Thinking fast and slow, получил за свою работу по психологии нобелевку по экономике.

К делу

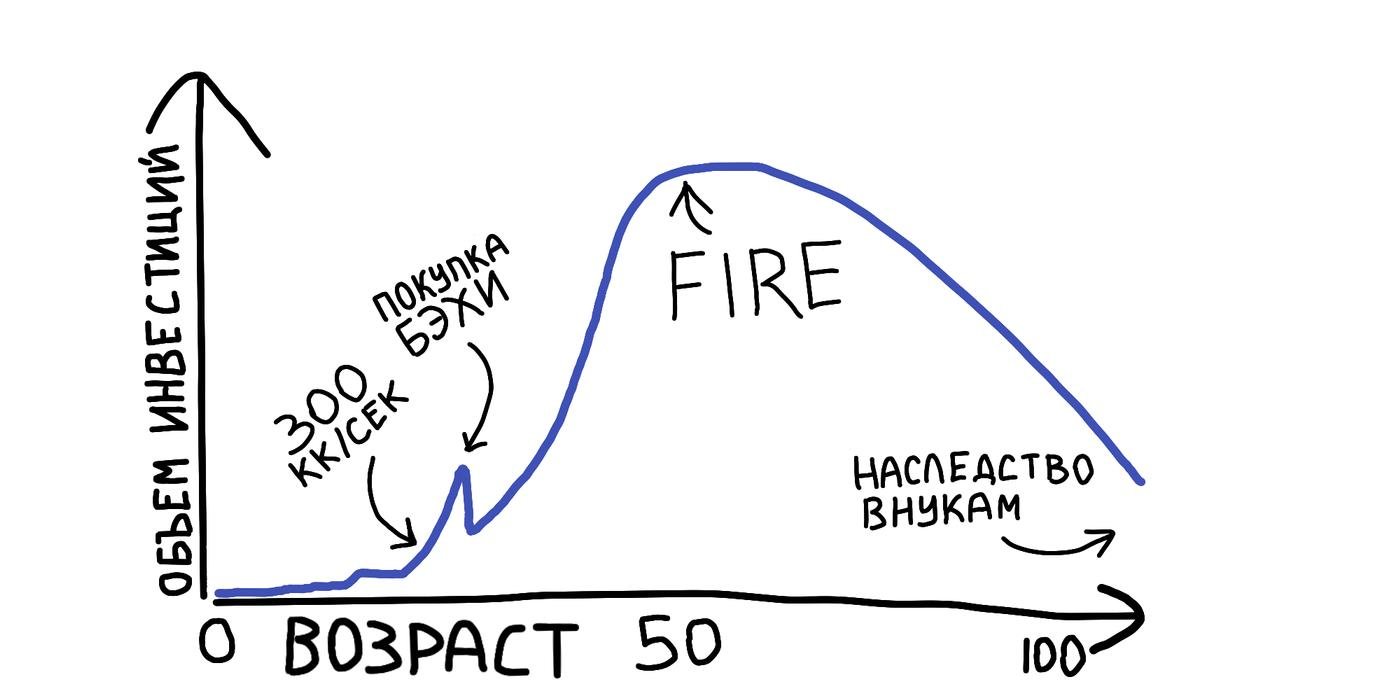

Знакомьтесь, это Ипполит. Ипполит уже прочитал замечательный гайд по инвестициям и представляет свою стратегию инвестирования примерно так:

Список терминов, принятых в Клубе:

300 кк/сек - некий желаемый уровень дохода уважающего себя члена Клуба, курс к общепринятым валютам неизвестен

долор - у.е., иногда равен $1

бэха - условное мерило успеха

Но по мере продвижения по жизненному пути Ипполита этот прекрасный график начнет терять актуальность, потому что он не учитывает психологическое восприятие ценности денег.

С учетом инфляции, 1000₽ сейчас эквивалентны 540₽ десять лет назад, но Ипполит помнит, что тогда это были деньги, а сейчас на тысячу не особо-то разгуляешься. Дело в том, что стоимость бэхи / бутылки гевюрцтраминера / модели лего Тысячелетнего Сокола в натуральную величину (нужное подчеркнуть) всегда будет одинаковой с поправкой на инфляцию, а вот приносить удовольствие в двадцать, сорок или шестьдесят лет будет совершенно по-разному, потому что с возрастом денег становится больше, а впечатлений - нет.

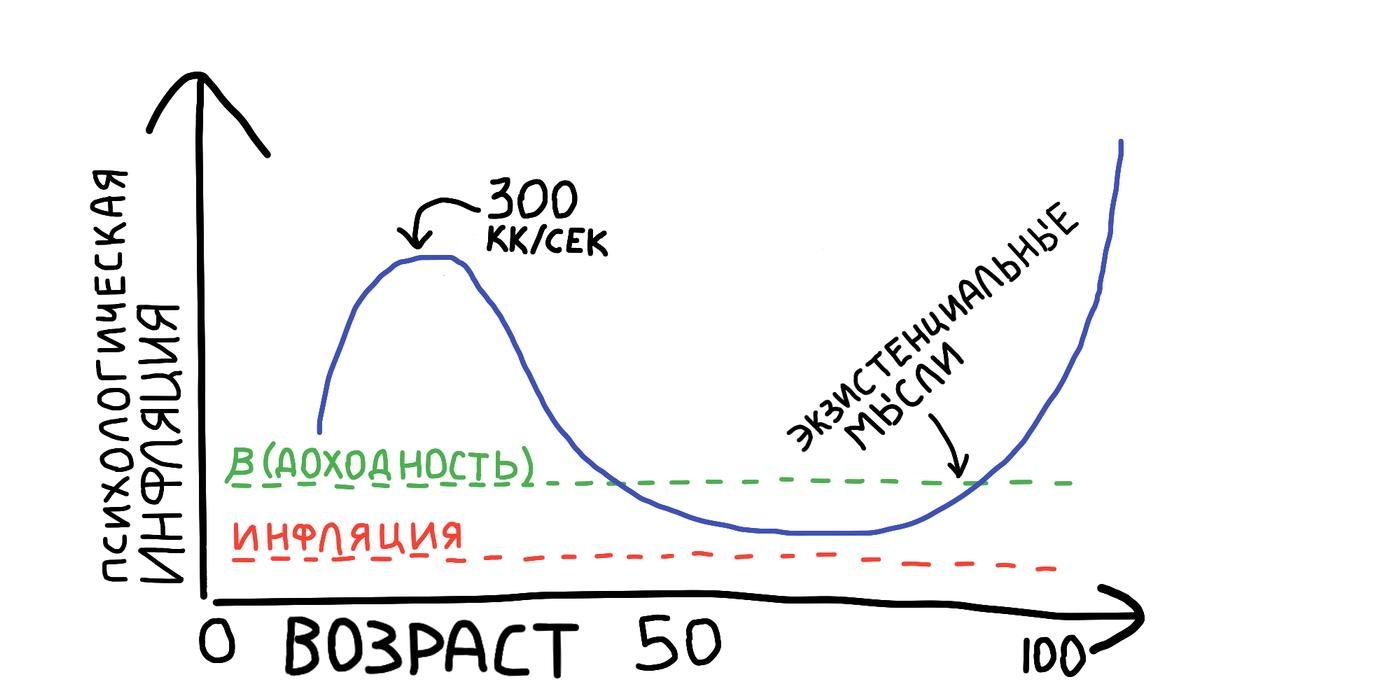

То есть психологическая инфляция– это то, насколько тот же долор будет восприниматься менее ценным через год (термин выдуман для этого поста). Вне зависимости от того, какую брошку в этом году будет надевать Эльвира Сахипзадовна и сколько будет официальная инфляция.

По аналогии с реальной доходностью (доходность минус инфляция) можно считать, что психологическая доходность равна доходности минус психологической инфляции.

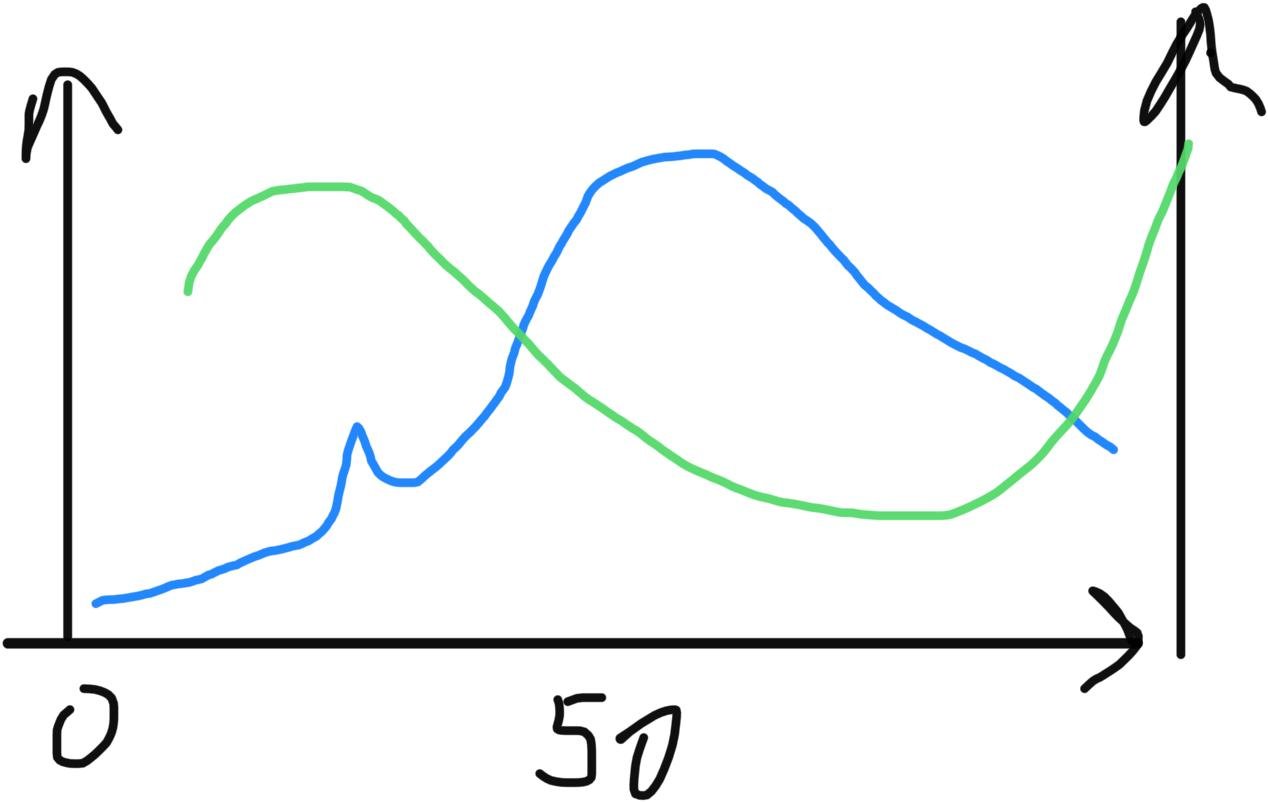

В детстве Ипполит вообще не понимал ценность денег, а потом стал их сам зарабатывать и как понял! и его психологическая инфляция начала расти, пока он не достигнет заветных 300 кк/сек. Дальше его доходы и траты стабилизируются и психологическая инфляция сблизится с настоящей. В какой-то момент Ипполит осознает конечность своего бытия и деньги в будущем потеряют для него смысл, а психологическая инфляция достигнет +∞. График психологической инфляции выглядит примерно так:

(бета, β - ожидаемая доходность рынка акций)

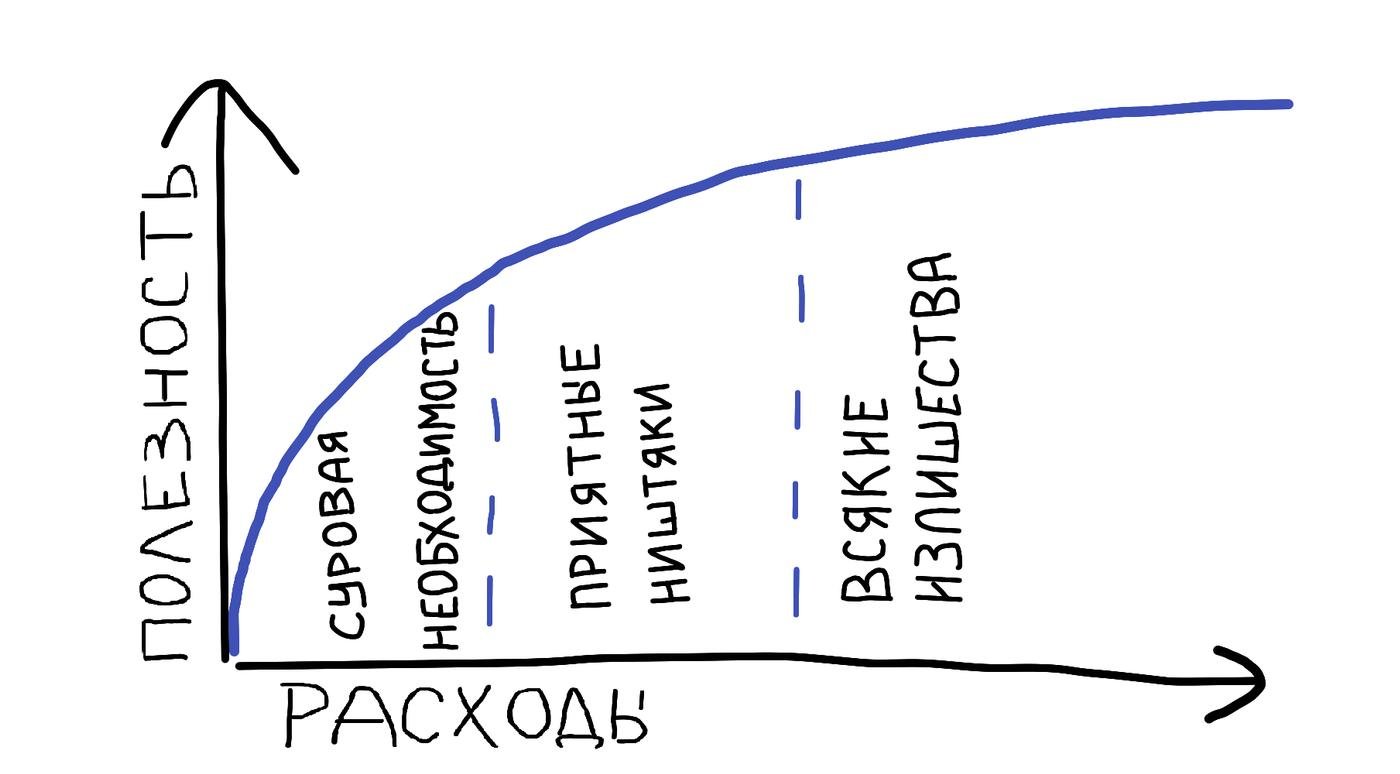

Выходит, что, инвестируя, Ипполит забирает более ценные деньги у себя сегодняшнего, чтобы вручить себе будущему больше денег, но психологически уже менее ценных. Получается, что надо инвестировать только когда психологическая инфляция ниже беты! - воскликнет нетерпеливый читатель. Отчасти это так, но здесь также нужно учитывать предельную полезность денег (а это уже настоящий экономический термин) - каждый следующий потраченный долор приносит все меньше полезности (товаров / услуг) его владельцу:

То есть первый потраченный долор приносит максимальную полезность, второй - чуть меньше, и так далее. Если сейчас Ипполит зарабатывает только 100 кк/сек, то через пять лет при доходе 300 кк/сек предельная полезность дополнительного дохода от инвестиций будет гораздо ниже.

Получается, что и предельная полезность, и психологическая инфляция могут расти при росте дохода, но это разные процессы и прямой зависимости между ними нет.

Правило буравчика

Если объединить психологическую инфляцию и психологическую полезность, то получается так:

- чем бóльшую часть дохода мы решаем инвестировать, тем больше эти деньги обесценятся и принесут меньше полезности в будущем

- чем бóльшую часть дохода мы решаем потратить, тем меньше эти деньги принесут полезности прямо сейчас

Как сказал Стивену Хокингу его издатель, каждая формула в книге снижает продажи вдвое. Но если все-таки писать эту формулу, то инвестировать нужно после достижения уровня расходов, при котором:

Предельная полезность трат сейчас * (1 + психологическая доходность инвестиций) ^ n лет ⩽ предельная полезность трат с учетом дохода через n лет

Минус этой формулы в том, что ни одну из ее переменных нельзя измерить, ну что ж.

В жизни

Как это можно использовать на примерах:

- Остап планирует фантастически разбогатеть в будущем. Когда это произойдет, его предельная полезность сильно упадет, и, хотя психологическая инфляция вырастет, инвестировать что-то сейчас нет никакого смысла.

- Адаму нравится его работа, он не думает о ранней пенсии. Его доход будет таким же или выше, поэтому предельная полезность не будет снижаться. Это может казаться контринтуитивным, потому что у него остаются лишние деньги, но ему имеет смысл инвестировать, только когда психологическая доходность выше нуля. Вероятно, до взрослого возраста он может тратить весь свой доход, инвестировать в себя и не заботиться об инвестициях. Экономически это неправильная стратегия, но психологически это обеспечит ему максимизирует полезность в течение жизни.

- Александр не видит ничего хорошего при этом режиме™ и ждет, когда все изменится. Сейчас полезность любых его трат близка к нулю, поэтому ему имеет смысл инвестировать почти все, что у него есть.

И так далее. Все выводы могут показаться интуитивно понятными, но не рациональными с точки зрения экономической логики.

Статья супер. Развернул концепцию "если у тебя в детстве не было велосипеда, а сейчас есть феррари, то у тебя все равно не было велосипеда"

Хорошая статья, жаль не было рассмотрено влияние аксиомы Эскобара на выбор стратегии при наблюдаемом феномене

Крутой пост! Мне кажется, он должен быть финальным ответом в баттле "Экономия или комфорт".

Кстати, если я не ошибаюсь, термин "Психологическая инфляция" использует соратник Канемана - Талер, который тоже получил Нобелевку в той же области (он больше математик, Канеман больше психолог). Он еще автор "Новой поведенческой экономики".

Но он, если и использует этот термин, то в контексте выбора между 1000 долларов сегодня и 1100 долларов через месяц - а не в контексте ценности 1000 долларов сегодня и 1100 через месяц

График с какосеками и бэхой - noice!

Всё очень круто. Надо только всё же смотреть на излишества: не забыть отложить немного денег на суровую необходимость, чтобы по окончанию работы есть что-то помимо психологических макарошек и жить не в психологической коробке от бэхи.

Но и откладывать беху на 70 лет тоже так себе идея. Оставайся посередине?

По этому хорошая квартира в кредит центре хорошего города, где ты живёшь - хорошая инвестиция. Ты тратишь чужие деньги на полезное тебе сейчас, а расплачивается мнее полезными тебе деньгами из будущего.

Графики - огонь!

Инфляция всё же по идее должна быть про рост цен. Логичнее в этом контексте было бы говорить про "психологическую ставку дисконтирования". //Zanuda Mode Off

Кстати, согласно большинству исследований в поведенческой экономике, эта психологическая ставка дисконтирования у людей почти всегда безбожно завышена. Скажем, если человеку предложить 1000 долоров сейчас или 1100 через месяц - большинство выберут сейчасшние деньги (хоть это и эффективная ставка доходности около 200% годовых, такое хрен где найти). А если предложить $1000 через 12 месяцев или $1100 через 13 - люди почему-то выбирают второе. Нестыковочка! По ходу, мы просто немного ненавидим будущего себя.

Но с концепцией убывающей предельной полезности денег и вытекающими выводами я согласен - здесь действительно надо найти какой-то баланс и sweet spot посередине. И слишком мало сберегать, и слишком много - обе крайности на практике неоптимальны.

Единственная проблема с такими расчётами в неопределённости будущего. Остап, конечно, может планировать фантастически разбогатеть в будущем - и под это дело не только проедать всю текущую зарплату, но и кредиты набирать. Но в прекрасном будущем может оказаться, что всё пошло не так - и Остап не только не разбогател, но и немножко поднищебродился. И теперь и есть нечего, и кредит отдавать надо.

Поэтому я считаю, что какая-то положительная ставка сбережения должна быть всегда - как страховка от тягот будущей жизни. А уж какая она должна быть - как у меня, 70%, или более адекватная в размере 10-20% - это второй вопрос.

эй!

А если серьезно, то тут, как многие подметили, нужен баланс.

Идея поста (равно как и комментарии) напоминает приложение YNAB (You Need A Budget). Там у юзера, который захотел себе фиксированный бюджет, выходит экран с расписанными четырьмя стадиями:

наркотики).Конечно, можно самому можно выбрать, что для тебя immediate, а что fun, но иерархия сохраняется.

Получается, первое/второе/четвертое это и есть твой последний график про полезность/расходы, а третье это про то же самое инвестирование, только в себя. Что логично, ибо без этого сложно либо расти, либо оставаться психически уравновешенным.

Не знаю, к какому выводу идет это совпадение, но прикольно, что идеи с такого большого шарика Земли сходятся.

Спасибо! Офигенно!

Графики! Манера изложения! Каеф! Спасибо за пост)

Как же измерять свою текущую психоинфляцию и как предсказать ее наперед, чтоб построить правильную стратегию?

Вообще тема психологии в экономике это огонь и квантовая запутанность порой.

Спасибо, интресный пост.

Забавная илюстрация получается если условно наложить график объема инвестиций и график психологическрй инфляции. Мне как-то так понятнее стало

а ля

Не совсем согласен с этим утверждением. Если инвестировать, то даже в среднесрочной перспективе (5-7 лет) можно разогнать денежный поток и позволить себе намного больше благ. То есть этот вывод с моей точки зрения противоречит идее инвестирования.

Оффтоп. В какой приложухе калякать графики как в посте? Что-то мне подсказывает, что для частых каляк нужно быть счастливым обладателем айпада с палкой за 10к

Звучит логично, но согласно правилу Буравчика - тратить плохо, инвестировать тоже. Нужна некая "золотая середина"?